华泰|策略:港股解禁影响的定量化评估

2026-06-02 · 泓川证券

市场近期对港股解禁冲击有所担忧,但缺乏定量化评估。我们对港股解禁案例实证研究发现,解禁对市场影响主要分为两个层面: 1 )指数层面, 全 年仅在部分窗口期对恒指存在 1-2 个点的前置压力,影响可控 ; 2 )解禁对个股冲击更大,但高度分化,未经筛选下解禁股风险规避胜率仅 60.4% ,期望收益 5.1% 。 通过多因子模型筛选,压力最大组风险规避(沽空)胜

市场近期对港股解禁冲击有所担忧,但缺乏定量化评估。我们对港股解禁案例实证研究发现,解禁对市场影响主要分为两个层面: 1 )指数层面, 全 年仅在部分窗口期对恒指存在 1-2 个点的前置压力,影响可控 ; 2 )解禁对个股冲击更大,但高度分化,未经筛选下解禁股风险规避胜率仅 60.4% ,期望收益 5.1% 。 通过多因子模型筛选,压力最大组风险规避(沽空)胜率达 72.5% ,期望收益 14.4% ,与低压力组剪刀差 20pct ,展现出良好筛选效果。

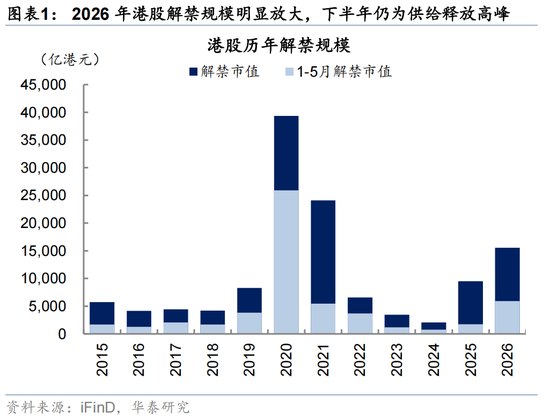

2026 年港股 总解禁规模或达到约 2 万亿港元

2026 年港股全年解禁市值约 1.63 万亿港元,较 2025 年增长约 69% ;若叠加年内新增 IPO 的递延解禁,总规模或升至 1.8 万亿至 2 万亿港元。截至 5 月,仍有约 1 万亿港元待释放,已超过 2025 年全年水平( 0.97 万亿)。解禁压力高度集中在前 20 大标的以及软件板块。

对港股总体而言, 解禁压力前置定价, 影响在低个位数

2014 年沪港通开通至今的历史经验显示解禁对大盘产生实质性压制需要有足够大的供给规模。规模达到历史前 5% 的极端区间对应恒指后续三个月收益率下滑约 3.9 个百分点。 2026 年全年均不触及该阈值,整体风险可控。后续压力主要体现为阶段性扰动:一是 6 月中旬及 9 月滚动一月解禁突破历史前 20% 分位,对应恒指前置调整约 0.9 — 1.7 个百分点;二是 11 月中下旬至 12 月,届时恒指或阶段性承压约 2 个百分点。

全样本解禁个股在解禁前 7 交易日至后 21 交易日平均跑输行业约 5 个百分点,但个股间呈宽幅正态分布, 不加区分地回避所有解禁标的在统计上既不准确也缺乏效率 。 我们 从股东结构、估值水平及流动性承接力三个维度 出发,对潜在影响解禁前后收益的因子进行筛选,从 “囚徒困境”的博弈与市场承接的意愿和力度视角下筛选出 7 个因子构建模型。

未经筛选的全样本解禁标的风险规避(或卖空,下同)胜率仅 60.4% 、赔率 1.10 倍,期望收益 5.1% ,统计优势有限。经模型分层后,区分能力显著提升: Q1 高压组胜率升至 72.5% 、赔率 1.96 倍,期望收益 14.4% ,较全样本提升近 3 倍; Q2 组期望收益 8.6% ,同样优于基准; Q3/Q4 低压组期望收益则转为 +3.6%/-6.2% ,其中 Q4 与 Q1 组形成约 20 个百分点的期望收益剪刀差,组间梯度单调且显著,高压标的下跌在统计意义上确定性更强。

操作层面上可分为三类: 一是多空组合 ,同时做多低压组、做空高压组,利用组间约 20 个百分点的期望收益差构建市场中性敞口; 二是指数对冲 ,做多指数、做空高压个股,在保留市场方向性敞口的同时对冲个股层面的供给冲击风险; 三是多头仓位管理 ,对已持有高压组或次高压标的的投资者,在解禁前 7 个交易日主动减仓实现风险规避。

在策略维度,以高压组和次高压组构建回测策略,于解禁前第 7 日建仓、后 7 日与后 21 日分别退出一半,并扣除分档借券成本后, 2014 — 2026 年一季度年化收益约 23.7% ,夏普比率 2.02 ,季度胜率 82% 。从回撤控制来看,历史上仅五个季度出现负超额且最大不足 2% ,最大季度回撤 -4.1% ,展现出较强的稳定性。需注意,实际可沽空名单下借券实操难度或有差异,季度聚合口径低估日度实际回撤,实际运行中波动或高于上述数字。

风险提示 : 模型与回测局限性 , 做空机制与执行风险 。

解禁对港股总体影响前置化,大规模解禁压力约低个位

2026 年港股总解禁规模可能达到 2 万亿港币

自去年港股 IPO 规模扩张以来,投资者对股市供给冲击一直有所担忧。我们此前发布的《港股 IPO 放量的影响与高效打新策略》( 2025.12.16 )结果显示大型 IPO 本身对港股市场影响并不显著。本报告我们继续关注在 IPO 后容易上升的解禁是否会对市场产生冲击。

2026 年 港股总解禁规模可能达到 2 万亿港币。 2026 年 全年现已经披露解禁规模 约 1.63 万亿港元,较 2025 年 的 0.97 万亿港元 增长 69% 。解禁规模占解禁股流通市值下半年约 30% ,高于上半年的 20% 和 25 年全年的 13% 。考虑到上半年仍有大量 IPO 发行,基石投资者 6 个月后解禁仍会落在 2026 年,最终全年解禁规模可能高达 1.8 万亿 -2 万亿 。 6 月至年底剩余规模约 1 万亿港元,已高于 2025 年全年水平。虽然解禁并不等同于实际减持,但在总量明显放大 且 南向资金等增配意愿不强 的情况下,市场对潜在抛压、股东行为和承接能力的关注度上升 。

节奏上, 7 月、 9 月、 12 月 单月压力较高。 3 月、 7 月、 9 月、 12 月 ( 3 月 37 60 亿港元、 7 月 2630 亿港元、 9 月 22 80 亿港元、 12 月 176 6 亿港元 )这四个月的总规模占全年解禁规模的 64% , 分别位于历史月度解禁规模的 97% 、 93% 、 92% 和 88% 分位。

解禁规模高度集中在部分个股。 前 20 大单次解禁个股合计约 0.97 万 亿港元,占全年解禁规模约 6 3 % 。其中,紫金黄金国际最大单次解禁规模约 2958.3 亿港元,占全年约 19.1% ;紫金黄金国际 全年 总解禁规模 达 3979.3 亿港元 ,占总解禁规模约 25.6% 。前 5 大和前 10 大单次解禁个股合计占比分别约 38.5% 和 49.5% 。

行业解禁结构分化明显, 软件下半年解禁压力最大。 有色金属与软件服务分别约 5055 亿、 3768 亿港元,合计占全年行业解禁总规模约 59% 。医药生物、可选消费零售、汽车与零配件构成第二梯队,前五行业合计占比约 77% 。 分布 上,软件服务下半年解禁规模占全年比例接近 94% ,而有色金属更多压力集中在上半年,行业间供给释放节奏差异较大。

解禁不等于减持,但会导致减持压力上升

解禁本身不等于减持,但会放大减持的空间和可能性。港股解禁后减持规模在现行披露制度下无法完整统计。

在卖出规则方面, 根据《证券及期货条例》第 XV 部, 主要监管两类 “公司内幕人士”: 1 )大股东:指持有上市公司 5% 或以上任何带有投票权的股份类别的权益的个人或公司必须披露其在该上市公司带有投票权的权益及淡仓; 2 )上市公司的董事及最高行政人员:无论持股多少,均需披露其权益。

对于基石投资者而言, 基石投资者减持若未触达或穿越 5% 披露线,无需另行公告。 基石投资者仅受 IPO 时承诺的 6 个月标准禁售期 约束,禁售期满后可在二级市场自由减持;但若其剩余持股仍 ≥5% ,后续 减持 跨越整数百分比关口时仍需披露,若最终减至 5% 以下则不披露且不追溯。控股股东则适用更严格的 “ 6 个月绝对禁售+ 6 个月相对禁售 “ (次半年减持不得丧失控股股东地位,通常需维持 ≥30% 投票权)。

由于解禁更多发生在新股或者近期大规模再融资的股票上,对港股大盘影响不直接,主要是流动性 和情绪上的压力。 我们的 统计结果显示,大规模解禁对港股大盘的压力更多在事前计入, 压力值相对可控 。

港股解禁冲击具有明显的 “ 前置定价 ” 特征,且规模大小需达到极端分位才会构成显著影响。 自 2015 年以来的统计数据显示,当 某 1 个月解禁规模触及滚动历史前 20% 分位时,恒指在解禁前 1 个月及 3 个月的平均收益率分别回落 0.85 和 1.71 个百分点。当 三个月窗口的解禁 供给压力升至历史前 10% 的极端区域,才对后市形成显著压制,此时恒指后续三个月收益率显著下滑约 3.65 个百分点。

对比今年情况,我们评估解禁对大盘仅小幅扰动,无极端压力。 三季度及年底将迎来几轮供给高峰:一是 6 月下旬及 9 月,月度解禁额将突破 2185 亿港元,触及前 20% 警戒线,恒指在解禁高峰前可能小幅调整( 1M/3M 分别影响 0.9%/1.7% ); 二是 11 月中旬至年底,供给压力持续升级:先是 11 月 9 日后连续五周,滚动三个月解禁规模超 6389 亿港元, 达到历史 前 20% 分位 ,恒指在解禁高峰前可能阶段性承压 约 2. 2 个百分点;随 后 12 月 中旬开始 , 月度解禁额将突破 3583 亿港元,触及前 10% 警戒线 , 或将 导致市场风偏阶段性回落 。

怎样在 解禁前区分高风险 / 低风险标的

解禁股表现迥异,有必要逐一定量化评估

解禁不等于减持,但 因解禁带来的情绪扰动往往在解禁前就已经导致相应的股票调整 。 历史数据统计显示, 待解禁 个股相对行业的超额收益通常从解禁前 7 个交易日起加速下行,直至解禁后 21 日,平均跑输行业约 5 个百分点 。

但不同个股之间高度分化,有必要定量化评估。 回溯 201 4 年至 2026 年的数据,我们发现不同个股解禁后 21 日表现几乎呈正态分布,分化极大,并非所有个股解禁后都会大幅下跌。为此,我们构建了多因子评分卡,综合考量股东结构、估值水平及流动性承接力,将个股解禁压力从高到低划分为四档( Q1-Q4 )。

针对上述定量化打分,我们构建了解禁回避 / 沽空策略 。 在解禁前 30 个交易日至解禁后 21 交易日时间窗口下, 压力评分最高的组别, 提前卖出 / 做空胜率高达 72. 5 % ( vs 不筛选 / 压力最小组 60.3%/46.1% ),赔率(平均盈利 / 平均亏损)约 1.96x ( vs 不筛选 / 压力最小组 1.10x/0.62x ),对应提前卖出 / 沽空期望收益达 14.4 % ( vs 不筛选 / 压力最小组 5.1%/-6.2% ) , Q2 子集同样存在超出基准的期望收益。

我们筛选出 7 个兼具经济含义与统计显著性的核心因子,构建 “解禁压力评分卡”。 我们从流动性、股东结构等维度初筛变量,最终保留与超额收益相关性较强且统计视角下有效的 7 项指标。这些因子从不同侧面验证了囚徒困境与承接力的博弈:

1) 解禁股东数 是囚徒困境的直接体现,当股东人数超过 3 人时,缺乏协同导致的抢跑行为使得 T-30 至 T+21 日平均超额收益低至 -13.2% ,远差于单人控股的 -2.5% ;

2) 户均持股比例 反映筹码分散度,持股越分散(最低 25% 分组),抛压越碎片化,期间平均跑输行业 9.7% ,相较筹码集中组( -1.8% )劣势明显 ;

3) AH 两地上市 是正向保护因子, A 股定价锚有效对冲了供给冲击, 二者从解禁前 30 日开始即出现较为显著的背离,解禁前 30 日至解禁后 30 日,两地上市公司显著跑赢( +3.2% )港股上市公司( -5.4% )。

4) PB 近一年分位数 捕捉高位风险,估值处于顶部( Q1 组)的个股解禁后平均收益为 -11.4% ,与底部组( +2.9% )形成近 14 个百分点的剪刀差 ;

5) 自然人股东 因流动性需求强、约束少,其持股标的同期超额收益为 -15.8% ,大幅弱于法人股( -4.5% ) ;

6) 解禁前动量( 120-30 日涨跌幅) 显示弱势股雪上加霜,前期跌幅超 15% 的个股解禁后平均续跌 10.8% ,而强势股仅回调 3.0% ;

7) 基金持股比例 则代表专业投资者的背书,高机构持仓不仅能提供流动性缓冲,更能在情绪冲击下进行逆向配置,从而平滑股价波动。

需要注意的是, 本报告以 个股相对 Wind 二级行业的超额收益 作为核心因变量,而非绝对收益。这一处理有两点考虑:其一,港股各行业在样本期内经历显著的估值周期波动,以行业超额收益为基准可剥离 Beta 带来的系统性干扰,使因子对个股层面解禁压力的解释更为纯粹;其二,本策略的应用场景为行业内的多空或对冲操作 和风险规避管理 ,相对收益更直接对应投资组合的实际盈亏。 此外 ,若行业整体受外部冲击大幅下跌,即使 沽空 相对超额为正,绝对层面的亏损风险仍然存在。

样本外验证下因子同样有效。 在模型有效性验证上,我们使用 2014-2023 年数据作为样本内, 2024-2026 年数据作为样本外, 整体呈现三个特征: 1 ) IC 随解禁日临近单调提升 ,从 解禁 前 30 日的 0.085 上升至后 30 日的 0.264 ,表明解禁压力因子对实际股价表现的解释力随事件推进持续增强; 2 ) OOS IC 系统性高于 IS IC , 二者在 T-7 开始出现较大差距,在后续时间窗口下 OOS IC 达 0.40—0.43 ,远超 IS 同期水平( 0.20—0.23 ),表明模型 基本 不存在样本内过拟合,样本外泛化能力突出; 3 ) 关键窗口统计显著性强 , OOS IC 多数时间在 1% 水平上显著 。除此之外,模型 IC 与 ICIR 在各时间区间下保持了较高的时序稳定性。

模型展现出优异的风险分层与指引能力 。 我们将个股按预测得分分为 Q1 (压力最大) 至 Q4 (压力最小) 四组, 观察其在解禁后 21 个交易日的相对行业表现: 1 ) 组间差异悬殊 : Q1 组平均跑输行业 14.4 个百分点 ( t 检验 p<0.001 ),与 Q4 组形成剪刀差; 2 ) 胜率单边下行 :从 Q1 到 Q4 ,卖空胜率 由 72.5% 阶梯式下降至 44.9% ,高压力组的下跌 概率明显更高 ; 3 ) 盈亏比极具吸引力 : Q1 组盈亏比高达 1.96 倍 ,期望收益达 14.4 % ,而 Q4 组 做空或卖出的 期望收益为负。

我们构建的打分模型可适用于卖空策略或多头组合的风险规避,具体细节如下:

1) 个股筛选 : 建议 从当期所有即将解禁的港股中,按模型预测值从低到高排序,优先选取预测分最低(最负)的前 N 只作为卖空候选 , 评分越低分配越大空头头寸 , 而非对所有负预测值等权做空 或卖出避险。

2) 仓位管理 : 四分位检验表格中的 Kelly% 为理论最优仓位,基于历史胜率与赔率计算。实践中,全 Kelly 建仓通常波动过大,建议采用半 Kelly 或 1/4 Kelly 作为参考上限(即 Q1 组的实际参考仓位约对应约 15%—30% 的敞口)。此外, Kelly 比例反映的是单一事件的理论最优,当同期存在多只候选标的时,建议以组合层面的总敞口为约束,按各标的预测分高低在总仓位内进行比例分配。

3) 最佳入场窗口是解禁日前 7 个交易 日 。 卖空入场时机 或风险规避窗口上 (针对 Q1 最差组) , 最佳入场窗口是解禁日前 7 日。原因是前 7 至解禁日 当天这一阶段的分段跌幅高达 −5. 4 % ,是全程最大的单段跌幅,且统计显著性最强( p<0.001 )。前 30 至 前 7 的跌幅分散且统计不显著,提前太多入场会增加持仓成本和不确定性。

4) 收益优先下解禁后 21 日交易日退出,效率优先下后 7 个交易日退出 。 在 卖空退出时机 或仓位回补上 分两档考虑。如果追求最大收益,历史均值显示解禁后 14-21 日跌幅基本到位( −13.1% 与 −14.4% ),后 21 日之后继续跌但幅度趋缓( −1.1% ),边际收益递减。如果 彼时投资机会较多,效率 优先 下 ,在解禁后 7 日(累积 −12.5% )附近平仓 / 回补仓位 是更稳健的选择 。 此时已收获 / 规避 最大的单段跌幅,且后续各段统计显著性下降 。

5) 模型提供统计意义上的概率优势,单一个股的路径 仍 具有较高不确定性 。 建议从以下两个维度 补充 设置止盈止损:止盈方面,若持仓期间标的 短期 累计跌幅已超过历史 Q1 组对应窗口均值的 80% (如入场后 3 日内个股相对行业超额已达 −11% 以上),可考虑提前锁定收益,不必等待理论最优退出时点;止损方面,若个股在建仓后 3 个交易日内出现显著反向走势(相对行业超额收益反弹超过 +5% ),或出现正面催化事件(如超预期业绩、战略合作公告、大股东增持等),建议及时平仓止损,避免事件驱动冲击叠加解禁压力下判断失灵。

我们同时构建了解禁交易策略 。 策略在可卖空标的池( Q1+Q2 组)中按季度聚合,于解禁前第 7 个交易日建仓做空,按评分排序取前 N 只个股执行。退出采用混合 5/5 方式:解禁后第 7 日平仓 50% ,解禁后第 21 日清仓剩余 50% ,兼顾锁定早期跌幅与捕捉后续延续性。

以 绝对 收益口径、 N=10 、单笔仓位 15% 为基准参数,借券成本按流通市值分档处理 ,即 50 亿港币以下年化 20% 、 50 至 200 亿年化 12% 、 200 亿以上年化 6% ,每笔持仓约 14 个交易日。设置硬止损 -10% 与止盈 +25% 。 2014-2026 年回测年化收益约 23.7 % ,最大季度回撤 - 4.1 % ,夏普比率 2.02 ,季度胜率 82 % 。需要注意 的是,我们在考量是否可融券时观测其是否在可沽空名单而并非考虑实操情况,因此实际收益可能缩窄。另外, 回测 所示 最大回撤为季度聚合数字,实际日度最大回撤预估 大于该数字。

模型与回测局限性 : 本报告所呈现之量化模型及历史回测结果均基于历史数据构建,过往表现不代表未来收益。模型有效性依赖样本期内市场结构的相对稳定性,若市场制度、流动性环境或投资者结构发生重大变化,模型参数及预测效力可能出现实质性衰减。

做空机制与执行风险 : 策略涉及港股做空操作,执行层面面临借券成本波动、借券可得性受限及强制平仓等风险 ,且 解禁日前后流动性可能显著变化,特别是中小市值标的,实际成交价格与理论价格之间的滑点可能导致策略收益低于历史模拟结果。

研报 : 《 港股解禁影响的定量化评估》20 26年06月01日

李雨婕 ,研究员 SAC No. S0570525050001 SFC No. BRG962

何 康 ,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

栾 迪,联系人 SAC No. S0570124120013